praca dyplomowa z ekonomii

Nowe samochody osobowe od czasu wejścia Polski do Unii Europejskiej sprzedają się bardzo słabo, chociaż są u nas tańsze niż na zachodzie Europy. W tym samym jednak czasie wzrosła znacznie ich produkcja w polskich fabrykach. To samo zjawisko można zaobserwować patrząc na zakłady wytwarzające akcesoria motoryzacyjne. Reasumując, przy niskim popycie wewnętrznym dynamicznie rozwija się nasz eksport, korzystający z pomyślnej koniunktury międzynarodowej.

W 1999 roku na polskim rynku sprzedano ponad 640 tys. nowych aut. Potem popyt drastycznie się załamał. Nieznaczny powrót koniunktury uwidocznił się w 2003 roku i miesiącach pierwszych czterech miesiącach roku 2004. Miała na to wpływ zbliżająca się data akcesji do UE, a zwłaszcza kojarzone z nią zmiany przepisów i cen, które do tego momentu były w naszych salonach, o co najmniej kilkanaście procent niższe niż w „starych” krajach unijnych. Od maja 2004 roku rozpoczął się na rynku nowych samochodów postępujący spadek sprzedaży (wyjątek stanowiła Toyota). Za jego przyczynę uważa się głównie masowy import samochodów używanych, ale pogląd ten wydaje się być uzasadniony w niewielkim tylko stopniu.

Tuż przed rozszerzeniem Unii tylko połowa Polaków (50,5%) posiadała (za: Ipsos) samochód w swoim gospodarstwie domowym. Przeciętny wiek tych samochodów wynosił 8 lat. Co trzeci pojazd miał ponad 10 lat, nowe zaś stanowiły jedynie 7%. Już w roku 2003 tylko 5 % gospodarstw domowych planowało zakup samochodu w ciągu najbliższych 12 miesięcy, a z grupy tej aż 74% deklarowało zainteresowanie samochodem używanym za cenę wynoszącą średnio 12 tys. złotych. Salony samochodowe nie mają oferty adekwatnej do tych oczekiwań. Podstawową barierą dla zakupu nowego samochodu pozostają nadal niskie dochody dla wielu grup społecznych, a posiadanie jakiegokolwiek samochodu jest już elementarnym warunkiem zarobkowania. Warto, mówiąc o imporcie, zaznaczyć, że właśnie dzięki niemu powstała nowa gałąź przedsiębiorczości motoryzacyjnej, zatrudniającej dziesiątki tysięcy osób.

W statystykach prowadzonych przez GUS można dostrzec systematyczną poprawę wyników osiąganych w ostatnich latach przez cały polski przemysł, natomiast produkcja samochodów, zwłaszcza osobowych, wyraźnie w tym samym czasie spadła. W roku 2000 wynosiła ona ogółem 532.427 pojazdów, w następnym już tylko 369.790, w 2002 – zaledwie 288.302. W roku 2003 odnotowano nieznaczną poprawę do poziomu 333.725, a w roku 2004 liczba ta wzrosła w stosunku do ubiegłego roku o przeszło 67%. Od początku roku do października 2004 wyprodukowano w Polsce aż 438.270 samochodów osobowych.

Udział eksportu w tej produkcji wynosi niemal 80%. Według danych opublikowanych przez SAMAR, największym polskim producentem samochodów jest FIAT z udziałem w całkowitej produkcji samochodów w Polsce na poziomie 57,9%. Drugą pozycję na rynku zajmuje OPEL z wynikiem 22%, a trzecią VOLKSWAGEN z udziałem na poziomie 11,5%. Jeśli jednak uwzględni się tutaj także produkowane samochody dostawcze, polski VOLKSWAGEN wysuwa się na drugą pozycję na naszym rynku. Na ostatniej zaś pozycji znajduje się FSO z udziałem 8,5% naszego rynku.

Koniunktura dla przedsiębiorstw produkujących pojazdy mechaniczne, a także przyczepy i naczepy, jest przez ekspertów oceniana korzystnie. Przewidywany jest przy tym dalszy, choć nie tak już dynamiczny, wzrost produkcji. Mimo zwiększający się opóźnień spływu należności od kontrahentów, przedsiębiorcy nie odczuwają trudności z regulowaniem swoich zobowiązań finansowych. Równocześnie jednak niektórzy szefowie spodziewają się w najbliższej przyszłości pewnego spadku cen swych wyrobów i nie wykluczają też pewnych redukcji zatrudnienia.

Natomiast odnosząc się do producentów części zamiennych mamy do czynienia z nowymi uregulowaniami prawnymi, które tworzą korzystniejsze warunki działania dla niezależnych producentów części, niezależnych dystrybutorów (np. Inter Cars) i warsztatów. Warunki te twardo mówią o tym, jakie części uważa się za oryginalne, a jakie są częściami zamiennymi. Zastosowane w niej rozróżnienia należy traktować następująco. Oryginalne części zamienne to produkty identyczne z zastosowanymi w fabrycznym montażu pojazdu, wykonane zgodnie ze specyfikacjami i standardami jego producenta. Natomiast części zamienne o porównywalnej jakości to takie, których wykonawca zaświadcza, że mają one taką samą jakość, jak części oryginalne użyte do fabrycznego montażu.

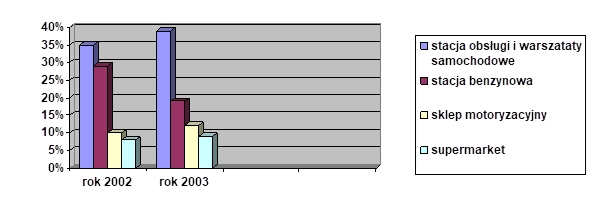

Pozostaje tu jeszcze problem części, które nie należą do żadnej z tych grup, czyli są nieoryginalne. W tej kwestii nowe przepisy nie wprowadzają żadnych pozarynkowych mechanizmów kontroli, dlatego trzeba się opierać na systemach klasyfikowania jakości zamienników stosowanych przez hurtowych dostawców. Renomowane hurtownie od lat oferują elementy pochodzące od zarówno dostawców zaopatrujących producentów samochodów, jak i produkowane wyłącznie na rynek wtórny. Dystrybucja materiałów eksploatacyjnych i części zamiennych opiera się na współistnieniu wielu rynkowych podmiotów i partnerskich więzi handlowych. Przedstawię to zjawisko na przykładzie zakupu oleju do samochodu przez użytkownika pojazdu.

Wykres nr 4. Miejsce zakupu oleju przez użytkownika pojazdu.

Źródło: materiał promocyjne Inter Cars S.A