Komisja Papierów Wartościowych i Giełd (KPWiG)

Zgodnie z obowiązującą obecnie ustawą Prawo o publicznym obrocie papierami wartościowymi oraz ustawą o giełdach towarowych, Komisja Papierów Wartościowych i Giełd jest centralnym organem administracji rządowej w zakresie:

- publicznego obrotu papierami wartościowymi,

- działalności giełd towarowych, giełdowych izb rozrachunkowych, maklerów giełd towarowych, podmiotów prowadzących przedsiębiorstwa maklerskie na rynku towarów giełdowych.[1]

Zakres obowiązków spoczywających na Komisji określono w sposób następujący:

- sprawowanie nadzoru nad przestrzeganiem reguł uczciwego obrotu i konkurencji w zakresie publicznego obrotu papierami wartościowymi i towarami giełdowymi oraz nad zapewnieniem powszechnego dostępu do rzetelnych informacji na rynku papierów wartościowych i na rynku towarów giełdowych,

- inspirowanie, organizowanie i podejmowanie działań zapewniających sprawne funkcjonowanie rynku papierów wartościowych i rynku towarów giełdowych oraz ochronę inwestorów i uczestników rynku papierów wartościowych i rynku towarów giełdowych,

- współdziałanie z organami administracji rządowej, Narodowym Bankiem Polskim oraz instytucjami i uczestnikami publicznego obrotu papierami wartościowymi oraz obrotu towarami giełdowymi w zakresie kształtowania polityki gospodarczej państwa zapewniającej rozwój rynku papierów wartościowych oraz rynku towarów giełdowych,

- upowszechnianie wiedzy o zasadach funkcjonowania rynku papierów wartościowych oraz rynku towarów giełdowych,

- przygotowywanie projektów aktów prawnych związanych z funkcjonowaniem rynku papierów wartościowych oraz rynku towarów giełdowych,

- podejmowanie innych działań przewidzianych przepisami ww. ustaw.[2]

Komisja Papierów Wartościowych i Giełd jest ciałem kolegialnym, w którego skład wchodzi przewodniczący, 2 zastępców oraz 7 członków. Przewodniczący Komisji jest powoływany na pięcioletnią kadencję przez Prezesa Rady Ministrów na wniosek ministra właściwego do spraw instytucji finansowych w porozumieniu z Prezesem Narodowego Banku Polskiego. Zastępcy Przewodniczącego są powoływani i odwoływani przez ministra właściwego do spraw instytucji finansowych na wniosek Przewodniczącego Komisji.

Członkami Komisji są przedstawiciele: ministra właściwego do spraw gospodarki, ministra właściwego do spraw instytucji finansowych, ministra właściwego do spraw rynków rolnych, ministra właściwego do spraw Skarbu Państwa, Prezesa Narodowego Banku Polskiego, Prezesa Urzędu Ochrony Konkurencji i Konsumentów, a także Przewodniczący Komisji Nadzoru Ubezpieczeń i Funduszy Emerytalnych albo wyznaczony przez niego przedstawiciel. [3]

Zgodnie z ustawą Prawo o publicznym obrocie z 21 sierpnia 1997 roku mianem papierów wartościowych objęto między innymi akcje, obligacje zbywalne prawa majątkowe z nich wynikające oraz prawa majątkowe, których cena zależy bezpośrednio lub pośrednio od ceny akcji, obligacji (prawa pochodne). Ponadto za zezwoleniem Komisji przedmiotem obrotu na rynku giełdowym lub pozagiełdowym mogą być prawa, których cena zależy bezpośrednio lub pośrednio od kształtowania się cen rynkowych walut obcych bądź od wysokości stóp procentowych. [4]

Krajowy Depozyt Papierów Wartościowych S.A. (KDPW)

Papiery wartościowe mogą przybrać formę fizyczną jak również mogą być zdematerializowane. W pierwszym przypadku papier wartościowy oraz prawa w nim zawarte zapisywane są na kartce papieru. Dematerializacja związana jest z zapisem w pamięci komputera faktu posiadania przez inwestora papieru wartościowego. Zmiana praw własności dokonywana jest także w postaci odpowiedniego zapisu w komputerze. Giełda warszawska jest przykładem stosowania systemu obrotu opartego na dematerializacji papierów wartościowych.

Fakt ten pociąga za sobą wymóg istnienia odpowiedniego depozytu papierów wartościowych. W Polsce rolę taką spełnia Krajowy Depozyt Papierów Wartościowych. Depozyt przeprowadza również operacje związane z wykonywaniem praw z papierów wartościowych, takich jak: wypłata dywidendy, podział akcji, asymilacja papierów wartościowych, wykup obligacji czy emisja kwitów depozytowych (ADR, GDR). Zarządza również funduszem gwarancyjnym, którego celem jest eliminowanie ryzyka nierozliczenia transakcji przez jedną ze stron.

Krajowy Depozyt działa w formie spółki akcyjnej, akcje mogą być wyłącznie imienne, nie dają prawa do dywidendy. Akcjonariuszami Krajowego Depozytu Papierów Wartościowych mogą być wyłącznie: spółki prowadzące giełdę, domy maklerskie, spółki prowadzące rynek pozagiełdowy, Skarb Państwa, NBP oraz banki.

System rozliczeń obrotu papierami w formie zdematerializowanej oparty jest na następujących zasadach:

- rozliczanie na podstawie zapisów ewidencyjnych,

- równoczesne przekazywanie papierów i pieniędzy (zasada DVP – płatność przy dostawie),

- całkowite rozliczenie transakcji w ciągu 3 dni od sesji giełdowej.[5]

Powyższe zasady rozliczania transakcji odpowiadają standardom światowym, do których dążą najbardziej rozwinięte rynki kapitałowe. System depozytowy ma ogromne zalety. Forma materialna papierów wartościowych pociąga za sobą koszty związane z ich drukowaniem i przechowywaniem, zapewnieniem bezpiecznego obrotu oraz ich dostarczaniem stronom transakcji (często do odległych miast). Jednocześnie nie gwarantuje ona pełnego zabezpieczenia przed kradzieżą, zniszczeniem lub fałszerstwem papierów wartościowych. W Krajowym Depozycie zdeponowany zostaje odcinek zbiorowy reprezentujący wszystkie papiery wartościowe na okaziciela danej emisji, dla inwestora natomiast dowodem własności papieru wartościowego jest świadectwo depozytowe, które może być wydane przez dom maklerski inwestora. [6]

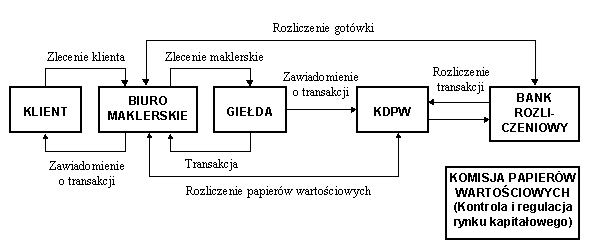

Schematycznie miejsce zajmowane przez KDPW w architekturze rynku papierów wartościowych w Polsce przedstawić można następująco:

Rysunek 2. Architektura rynku papierów wartościowych.

Źródło: Organizacja i działanie. Wydawnictwo Giełdy Papierów Wartościowych w Warszawie, Warszawa 1997, s. 2.

Każdy inwestor, chcący dokonać transakcji giełdowej musi posiadać rachunek pieniężny oraz rachunek papierów wartościowych w biurze maklerskim. Analogicznie, każde biuro maklerskie realizujące na rzecz swego klienta transakcję bezpośrednio na giełdzie musi posiadać konto papierów wartościowych w Depozycie i konto pieniężne w banku rozliczeniowym. Rozliczanie zawartych transakcji odbywa się w formie równoczesnego przekazywania papierów wartościowych i pieniędzy między uczestnikami Depozytu. System rozliczeń jest całkowicie skomputeryzowany.

Każda zawarta przez inwestora transakcja zostaje odnotowana na jego rachunku w biurze maklerskim. O każdej zmianie zapisów na swym rachunku papierów wartościowych klient informowany jest odrębnym wyciągiem, który stanowi potwierdzenie posiadania papierów wartościowych. Depozyt odnotowuje jedynie zmiany na kontach domów maklerskich i banków, które z kolei prowadzą rachunki poszczególnych klientów. W ten sposób zagwarantowana jest anonimowość i poufność transakcji.

Rozliczanie transakcji odbywa się dwutorowo. Zawarta transakcja zostaje rozliczona przez biuro maklerskie względem klientów w uzgodnionym pomiędzy nimi terminie. Oznacza to, że inwestor może dowolnie dysponować pieniędzmi i papierami wartościowymi po dokonaniu rozliczenia między nim a biurem maklerskim, niezależnie od przebiegu rozliczeń między biurami maklerskimi. Rozliczenia pomiędzy biurami maklerskimi dokonywane są za pośrednictwem Depozytu.

Rozliczanie transakcji odbywa się w trzecim dniu roboczym po dniu sesji poprzez Krajowy Depozyt Papierów Wartościowych SA. To właśnie KDPW prowadzi księgowość papierów wartościowych i czuwa nad bezpieczeństwem obrotu od strony księgowej.

Nadzór nad Krajowym Depozytem Papierów Wartościowych SA sprawuje Komisja Papierów Wartościowych i Giełd. Krajowy Depozyt Papierów Wartościowych SA może obsługiwać obrót papierami wartościowymi niedopuszczonymi do publicznego obrotu.

Władzami spółki są:

- Walne Zgromadzenie Akcjonariuszy KDPW;

- Rada Depozytu;

- Zarząd Depozytu.[7]

Biura maklerskie i banki prowadzące rachunki papierów wartościowych

Jednym z ważniejszych elementów rynku kapitałowego jest biuro maklerskie. Jest to instytucja prowadząca rachunki papierów wartościowych i rachunki pieniężne oraz pośrednicząca w nabywaniu lub zbywaniu papierów wartościowych na rynkach regulowanych (Giełda Papierów Wartościowych oraz CeTO). Żaden inwestor nie może złożyć zlecenia bezpośrednio na giełdę, musi to zrobić poprzez pośrednika. Prowadzenie działalności maklerskiej na terenie Polski wymaga zgody Komisji Papierów Wartościowych.

Zgodnie z Ustawą działalność maklerska obejmuje wykonywanie czynności związanych z obrotem papierami wartościowymi dopuszczonymi do publicznego obrotu, polegających na:

- oferowaniu papierów wartościowych w obrocie pierwotnym lub pierwszej ofercie publicznej;

- nabywaniu lub zbywaniu papierów wartościowych na cudzy rachunek – usługi brokerskie, czyli obsługa klienta;

- nabywaniu lub zbywaniu papierów wartościowych na własny rachunek celem realizacji zadań związanych z organizacją rynku regulowanego;

- zarządzaniu cudzym pakietem papierów wartościowych na zlecenie;

- doradztwie w zakresie obrotu papierami wartościowymi;

- prowadzeniu rachunku papierów wartościowych oraz rachunków pieniężnych służących do ich obsługi. [8]

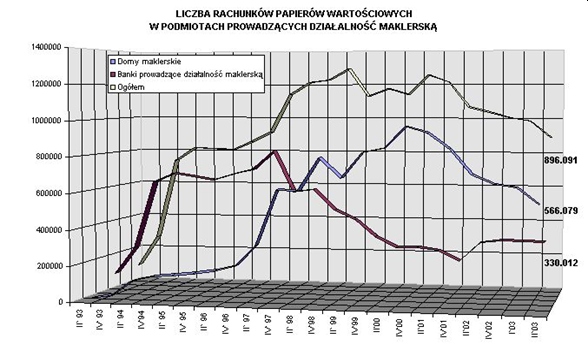

Wykres 1. Liczba rachunków papierów wartościowych w Polsce

Źródło: Komisja Papierów Wartościowych i Giełd

Jak widać o ostatnim okresie liczba ta spada a jej punkt szczytowy przypadł mniej więcej na drugą połowę 1999 roku.

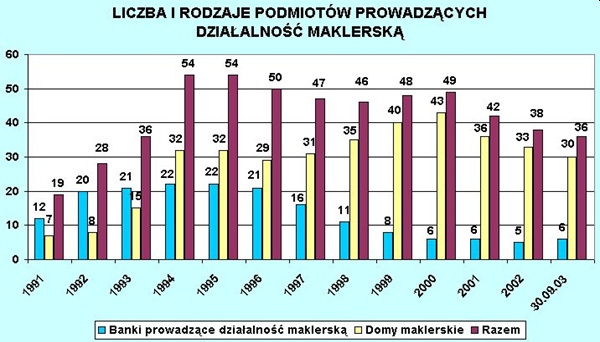

Obecnie w Polsce (stan na 10 października) istnieje 30 domów maklerskich i 6 banków prowadzących działalność maklerską.

Wykres 2. Liczba i rodzaje podmiotów prowadzących działalność maklerską

Źródło: Komisja Papierów Wartościowych i Giełd

[1] por. Ustawa Prawo o publicznym obrocie papierami wartościowymi z dnia 21 sierpnia 1997 r.

[2] Ibidem

[3] por. J. Socha, Rynek papierów wartościowych w Polsce, Warszawa 2003, s. 46,187

[4] por. Ustawa Prawo o publicznym obrocie papierami wartościowymi z dnia 21 sierpnia 1997 r.

[5] por. J. Socha, Rynek papierów wartościowych w Polsce, Warszawa 2003, s. 49,207

[6] por. J. Socha, Rynek papierów wartościowych w Polsce, Warszawa 2003, s. 49,207

[7] por. J. Socha, Rynek papierów wartościowych w Polsce, Warszawa 2003, s. 49,207

[8] por. J. Socha, Rynek papierów wartościowych w Polsce, Warszawa 2003, s. 47,213